엔비디아 실적 서프라이즈: H20 손실 45억 달러에도 시간외 5% 급등한 이유

실적 발표 직후, 시장의 반응은 폭발적이었다

2025년 5월 28일, 엔비디아가 2026 회계연도 1분기 실적을 발표했습니다. H20 중국 수출 금지로 45억 달러라는 천문학적 손실을 기록했음에도, 주가는 시간외 거래에서 2-5% 급등했습니다.

왜일까요? 답은 숫자 속에 숨어 있습니다.

핵심 실적 지표: 예상보다 선방했다

📊 주요 실적 요약

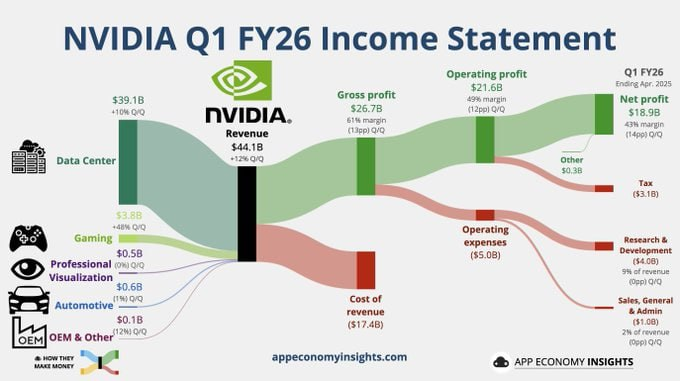

매출: $441억 (예상 $432.9억) ✅

- 전년 대비 +69% 성장

- 컨센서스 상회

조정 EPS:

- 발표: $0.81 (예상 $0.93) ❌

- H20 비용 제외 시: $0.96 ✅

조정 총이익률:

- 발표: 61.0% (예상 71%) ❌

- H20 비용 제외 시: 71.3% ✅

💡 핵심 포인트

시장이 주목한 것은 **"H20 제외 수치"**입니다:

- EPS: $0.96 > 예상 $0.93

- 마진: 71.3% (역대급 수준 유지)

의미: H20 손실은 일회성, 본업은 탄탄하다!

H20 비용 분석: 나쁜 소식 속 좋은 소식

예상보다 줄어든 손실 규모

초기 추정: $55억 실제 비용: $45억 절감액: $10억

절감 비결: 천재적인 전환 전략

"Amkor에 맡겼던 CoWoS-S 패키징 캐파를 H200으로 돌렸다"

번역:

- 중국 못 팔면 다른 데 판다

- 생산 라인 즉시 전환

- 손실 최소화 성공

H20 매출 현황

1분기 실제 매출: $46억 출하 못한 매출: $25억 추가 2분기 예상 손실: $80억

합계: 약 $150억 규모의 중국 비즈니스 타격

2분기 가이던스: 보수적이지만 견고하다

📈 가이던스 분석

2분기 매출 전망: $450억 ±2%

- 중앙값: $450억

- 컨센서스: $455억 (약간 미달)

하지만 주목할 점:

- H20 손실 $80억 이미 반영

- 실질 성장은 더 강력

- 보수적 가이던스 = 상향 여지

진짜 하이라이트: 블랙웰과 미래 성장동력

🚀 블랙웰 NVL72 양산 돌입

젠슨 황 CEO:

"획기적인 Blackwell NVL72 AI 슈퍼컴퓨터가 본격적인 대량 생산에 들어갔다"

중요성:

- 추론용 "생각하는 기계"

- MLPerf 벤치마크 30배 성능

- 2분기부터 본격 출하

🎮 깜짝 성과: 게이밍 부문 부활

게이밍 매출: $38억 (사상 최대)

- 전년 대비: +42%

- 전분기 대비: +48%

특별 발표: 닌텐도 스위치 2에 NVIDIA 칩 탑재!

🌍 글로벌 확장 가속

신규 파트너십:

- 사우디아라비아: AI 팩토리

- UAE: 국가 AI 인프라

- 대만: 슈퍼컴퓨터 센터

- 일본: 양자연구 센터

- GM: 자율주행 + 로보틱스

부문별 실적 상세 분석

데이터센터: 여전히 킹

매출: $391억 (전체의 88.7%)

- 전년 대비: +73%

- 약간 컨센서스 미달 (H20 영향)

네트워킹: 깜짝 스타

매출: $49.6억

- 예상: $34.5억

- +44% 서프라이즈!

잉여현금흐름: 현금 제조기

FCF: $261.4억

- 전년 대비: +75%

- 매출 대비 FCF 비율: 59%!

향후 전망: 3가지 시나리오

🚀 강세 시나리오 (확률 50%)

조건:

- 블랙웰 수요 폭발

- H20 대체 수요 확보

- 토큰 성장 지속

2026년 목표: $500-600억 분기 매출

➡️ 중립 시나리오 (확률 35%)

조건:

- 현 수준 성장 유지

- 중국 리스크 지속

- 경쟁 심화

2026년 목표: $450-500억 분기 매출

📉 약세 시나리오 (확률 15%)

조건:

- 글로벌 경기 침체

- AI 투자 축소

- 심각한 공급 차질

2026년 목표: $400-450억 분기 매출

투자 포인트: 왜 시간외 5% 급등했나?

1. H20 최악 시나리오 회피 ✅

- $55억 → $45억 비용 절감

- 효율적 전환 입증

2. 블랙웰 본격 양산 ✅

- 차세대 성장 동력 확보

- 30배 성능 = 가격 프리미엄

3. 다각화 성공 ✅

- 게이밍 부활

- 네트워킹 서프라이즈

- 글로벌 확장

4. 현금 창출 능력 ✅

- FCF $261억 = 투자 여력

- 주주 환원 가능성

리스크 요인: 여전히 존재한다

⚠️ 단기 리스크

- 2분기 H20 추가 손실 $80억

- 가이던스 컨센서스 소폭 미달

⚠️ 중장기 리스크

- 중국 시장 영구 손실 가능성

- 공급망 제약 지속

- 밸류에이션 부담

결론: 단기 충격 흡수, 장기 성장 궤도 유지

엔비디아의 1분기 실적은 **"위기 관리의 교과서"**였습니다.

핵심 메시지:

- H20 $45억 손실은 아프지만 일회성

- 본업 마진 71.3%는 여전히 독보적

- 블랙웰 양산으로 새로운 성장 사이클

- 중국 외 글로벌 수요는 폭발적

시간외 2-5% 급등은 시장이 이를 인정했다는 증거입니다.

단기적으로는 H20 여파가 남아있지만, 장기적으로 AI 인프라의 절대 강자 지위는 흔들리지 않습니다.

젠슨 황의 말대로:

"NVIDIA의 AI 인프라에 대한 글로벌 수요는 믿을 수 없을 만큼 강력하다"

투자 판단:

- 단기: 변동성 대비 (H20 오버행)

- 중장기: 강력한 매수 (AI 대세 수혜)

엔비디아는 여전히 **"AI 시대의 Intel"**입니다. 그리고 우리는 아직 AI 시대의 초입에 있을 뿐입니다.

면책조항: 본 글은 정보 제공 목적으로 작성되었으며, 투자 권유가 아닙니다. 모든 투자 결정은 개인의 판단과 책임 하에 이루어져야 합니다.